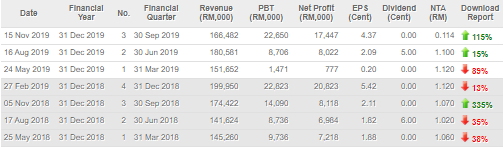

MI交出的业绩报告果然不负众望,Revenue和PAT是上市以来最高,分别为47.3mil以及17.4mil。虽然QOQ没什么增长,但是对比其他半导体设备检测制造商来看,没退步就已经很不错了。

看看2019年QOQ资产负债表对比,Inventory有增加说明公司短期有工作有订单,然而间接导致了Trade and other payables的增加。此外,Trade and other receivables有减少,意味着顾客赊账的钱收得到。

营业现金流方面,由于Trade and other receivables的减少,这个季度流入了很多现金进公司。此外,由于厂房的建设仍然在进行中,公司投入了很多现金。

笔者对其展望:

其实,公司的季报没什么好看的,基本都是看那几个东西以保证公司的生意有在轨道上。要掌握公司的前景,就要从其他方面下手。在季报里,管理层有提到营业额的增加归功于OSAT资本投资的增长,就是他们需要投入更多的钱购买机器以达到顾客所需求的产量。此外,OSAT的顾客有新的产品要投入生产,OSAT也需要投入一些钱购买新的机器。那我们就简略的来研究这个行业。

那什么是OSAT?OSAT(Outsourced Semiconductor Assembly and Test)是提供集成电路(IC)封装服务的企业,而不是专于管芯制造商的公司。2019年大型OSAT企业如上图。10大OSAT的营业额有九家2019Q3YOY是上涨,下跌的只有一家。所以这行业还在逐渐成长。龙头老大是日月光(ASE),在槟城设有厂房。

其实,公司的季报没什么好看的,基本都是看那几个东西以保证公司的生意有在轨道上。要掌握公司的前景,就要从其他方面下手。在季报里,管理层有提到营业额的增加归功于OSAT资本投资的增长,就是他们需要投入更多的钱购买机器以达到顾客所需求的产量。此外,OSAT的顾客有新的产品要投入生产,OSAT也需要投入一些钱购买新的机器。那我们就简略的来研究这个行业。

那什么是OSAT?OSAT(Outsourced Semiconductor Assembly and Test)是提供集成电路(IC)封装服务的企业,而不是专于管芯制造商的公司。2019年大型OSAT企业如上图。10大OSAT的营业额有九家2019Q3YOY是上涨,下跌的只有一家。所以这行业还在逐渐成长。龙头老大是日月光(ASE),在槟城设有厂房。

其他OSAT公司,Inari和Unisem有上榜哟,大家可以研究研究。

以上是ASE和AMKOR的CAPEX支出,从2019年头开始,ASE和AMKOR逐渐增加,也对应了管理层在季报里说的OSAT/WLP还在成长。其他OSAT的CAPEX就留给大家增加做功课😅。

接下来看看2017年公司的客户群对比销售额,贡献最多的是ASE,接着是IDM A,B,C (公司没透露顾客名字,但笔者猜测是Texas Instrument,Analog Device,Micrchip 或ON Semiconductor)和AMKOR。如果2019主要顾客没改变,笔者对于MI未来的业绩是有信心的。公司的积极扩张也是看到了OSAT未来的成长。最后,目前5G的IC还没大量投入生产,未来5G技术成熟,这将会带领OSAT领域,MI也渔翁得利。

以技术面来看,股价已成功突破绿线目标价大约2.79也是蓝色阻力位。另一方面,股价已守在红线上4次,这是个强力支撑位,股价如回调至红线并站稳可以考虑累计,但跌破会有一波回调。