SKP Resources是一家提供电子和电气设备的组件组装,以及其他次级过程,就是所谓的代工。 产品有计算机配件,视频配件,音频配件和其他配件。此外,该公司也从事塑料制品的生产,金属模具的制造,以及物业出租。总部位于马来西亚吉隆坡。

从以上产品就可以看得出SKPRES的主要客户是谁,没错就是Dyson。所以,在马来西亚最大的竞争对手分别是VS和ATAIMS。以这两家的业绩来看,SKPRES下个季度的成绩单应该不会太差,因为两家都有复苏的迹象。

业绩方面,该公司的营业额和盈利都处于下降的趋势,好像不是那么乐观。Income Statement也没什么惊喜,硬要说的话就对比2018YOY Operating expense增加了约2.7mil,而Interest income对比2018YOY也稍微增加了400k,下面会再提到这个东西。公司也提到导致营业额下降的原因是单一主要客户的生意减少了。

公司的生意是没有季节性的,所以笔者整理了3个季度的QOQ进行对比。Property, plant and equipment是有增长的趋势,说明公司有投入一些新机器。Inventories也有增长的趋势,为什么公司要囤货呢?是否意味着未来会有更多的订单呢?从Property, plant and equipment和Inventories的增加,笔者相信是个伏笔。Cash and bank balances是逐渐在下降但不用担心,公司只是把现金转去Other investments罢了。两者相加,现金是增加的,高达257mil!此外,公司的债务只有区区的250k,相当的少。

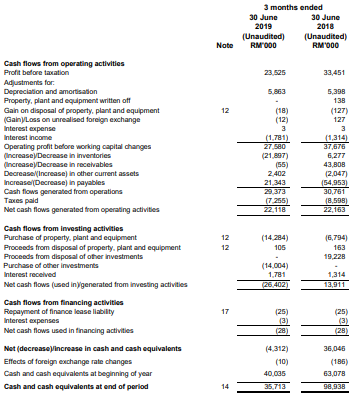

公司的营运现金一如往常保持正数约22mil,表示公司生意运营有现金流入。营运现金流出约21mil都用于囤货,也解释了Balance sheet里的Inventories为什么增加。投资现金方面流出了约26mil,大部分投入在机器和金融投资产品各约14mil.

再深入看看投资现金流,以上是笔者整理的资料。可以看出公司花大笔钱在投资上,2018和2019年分别有73mil以及107mil,但大部分都不是用在公司发展上,而是购买了一些金融产品。2018和2019年分别购买了53mil以及90mil的金融产品,而取得的Interest income分别为4.6mil和7.3mil。2020Q1的Interest income 1.7mil也显示再Income statement里。

再初略计算公司购买的金融产品所得到的Dividen yield。拿2019为例,Interest income为7.301mil和other investment总值207.829mil,得到得Dividen yield是3.5%,看来和fix deposit差不多😐。

再来预测下2020年的Interest income,以目前的other investment总值222.022mil和3.5%的Dividen yield,得到的Interest income是7.770mil。如果公司没再购买金融产品,这笔钱大概就是2020年全年的Interest income。笔者觉得管理层还不错,没白白浪费那么多的现金摆着不用,至少一年有一点点的Interest income。你们会问了,有那么多的钱为什么不扩张呢?笔者觉得扩张得当当然是件好事,但是如果不顺利,就会面临诸多问题,VS就是一个很好的借镜。说下题外话,VS的中国业务受贸易战影响,产能使用量不足,拖累公司的整体营运,导致净盈利在2018和2019年没什么增长。

讲了那么多,再说说之前提到的伏笔。那就是2020Q1的Property, plant and equipment的投入相当高约14mil。从2018和2019年来看公司是没那么积极花钱在Property, plant and equipment的。对比2018和2019年,2020Q1一个季度公司就已经购买了总值超出2018和2019年一半的Property, plant and equipment,是不是意味着公司在2020有信心获得较多的合约呢?如果笔者猜测没错,Operating expense的增加应该和Property, plant and equipment有关系,因为安装新机器需要花钱。

管理层对公司的展望相对正面的,有提到预计客户的订单会有所增加,并且未来的季度将对营业额有所贡献。这也说明了公司囤货的原因。

以技术图来看,2018年12月以及2019年9月已形成双底,近期突破了红色的阻力线,股价回调时可考虑部署。

总结:

SKPRES的竞争对手有VS和ATAIMS,其中SKPRES的净盈利最高估计5.6%,其次为VS约4.2%和ATAIMS约3.6%,可见管理层的能力是不错的。隐患是SKPRES的主要客户是Dyson占营业额的70%,所以管理层有积极继续扩大印刷电路板组装(PCBA)、注塑和工程能力,以借助扩大产品组合,避免过度依赖单一客户。