营业额貌似有复苏的迹象,但是净盈利没有明显增长,感觉不是很理想。

看了Income Statement,原来净盈利没有增长是因为开销增加了约5mil,这有点意外。

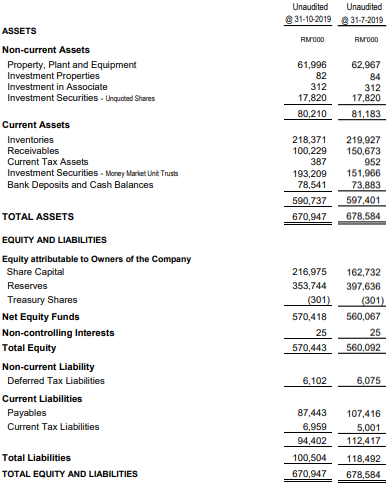

同比2019Q1,公司购买了一些资产,property, plant and equipment增加了约24mil。Inventory也增加了约8mil,已经是连续4各季度增加,看来公司生意会不错。Trade and other receivable 则增加了约88mil,这个要注意。

公司的营运现金也稳稳地保持正数,表示公司生意运营有现金流入。在仔细分析,营运现金的30mil用于囤货,比上个季度多了约8mil。投资现金方方面公司花了45mil购买property, plant and equipment。

以目前的技术图走势,在底部形成头肩底形态,并突破了。如蓝线没跌破,目标价大约1.62。

总结:

该公司管理层的展望依然和上个季度一样,预计客户的订将会有所增加,未来几个季度将有所贡献。以这个季度来做参考,管理层的话可信度蛮大的,可是笔者觉得公司的营业额会有所增加,但是净盈利就不一定了。