美女Q2的业绩对笔者来说算不上惊喜,而是及格。营业额略低于2020Q1,笔者是有点失望的。EPS少了那么多不要太惊讶因为公司分了红股。

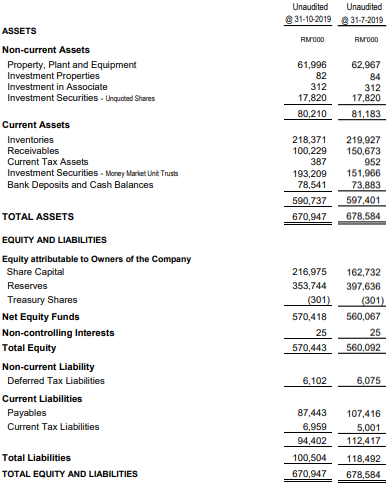

资产负债表方面,公司没投资在业务上,相反的买了约40mil的金融投资产品。如果这笔钱放在FD 3.5%,大家可以算一算未来公司的Investment Income是多少。库存没下降,笔者现在这里预测下个季度的营业额基本持平。环比Receivables和Payables有明显的下降,公司周转方面应该不错。话说这公司应该不愁钱的问题,呵呵。

营业现金流方面依然保持正数。在投资现金流里,现金流出了40mil购买金融投资产品。

技术图方面,股价目前是在顶部的三角区徘徊,目前短期的趋势是向下看的,看在红线可以得到支持不。

总结:

环比2020Q1和Q2,这个季度营业额下降的原因是服装业务的营业额下降了8.4%,这个要注意。好消息是包装业务的营业额增加了2.6%,但不至于涵盖服装业务的损失,导致整体营业额少了约26mil。一如既往,prospect方面管理层也没给tipsy😔,但是笔者估计下个季度的成绩单不会有太大的惊喜,业绩持平的几率应该蛮高的。对于公司目前的估值笔者觉是高估的。

此评论已被博客管理员删除。

回复删除